Llevar la contabilidad de forma correcta y ajustada a la realidad es una responsabilidad fundamental en toda empresa. La Ley 11/2021, de 9 de julio, de Medidas de Prevención y Lucha contra el Fraude Fiscal, destacaba la introducción de una nueva obligación, dirigida a los fabricantes, productores y comercializadores de programas informáticos de contabilidad y gestión empresarial, así como a los usuarios de estos. El objetivo que se persigue es que los programas informáticos que soportan procesos contables, de facturación o de gestión empresarial cumplan con los requisitos de integridad, conservación, trazabilidad e inalterabilidad de los registros. Esta imposición, establecida en la Ley 58/2003 de 17 de diciembre en su artículo 29.2, apartado j, además de tratar de evitar la manipulación de datos contables y de gestión, implica nuevas obligaciones para los contribuyentes, al venir acompañada de un régimen sancionador, que se regular a través del artículo 201 bis de la Ley General Tributaria.

Si al registrar un asiento contable, detectamos un error, la forma de corregirlo es realizando un contra asiento para anularlo, para después proceder a su registro correcto, de esta forma, se consigue dejar un rastro o trazabilidad del error. Esto no es una novedad, siempre se debería haber actuado así, la novedad está es no permitir que los programas informáticos, puedan anular un asiento, hacerlo desaparecer y sustituirlo por otro, sin dejar rastro o trazabilidad del anterior.

En el caso de la emisión de facturas si se detecta un error, no se podrán anular, sino proceder a la emisión de una factura rectificativa.

Veri*factu es la nueva normativa sobre sistemas informáticos de facturación (SIF) que establece un marco técnico para el envío automático y seguro de la información a la Agencia Tributaria. Es un sistema con el objetivo de:

- Reducir la economía sumergida, dificultando prácticas con la doble contabilidad.

- Aumentar la transparencia y trazabilidad de las ventas y servicios facturados.

¿En qué se basa un sistema Veri*factu?

Fundamentalmente debe:

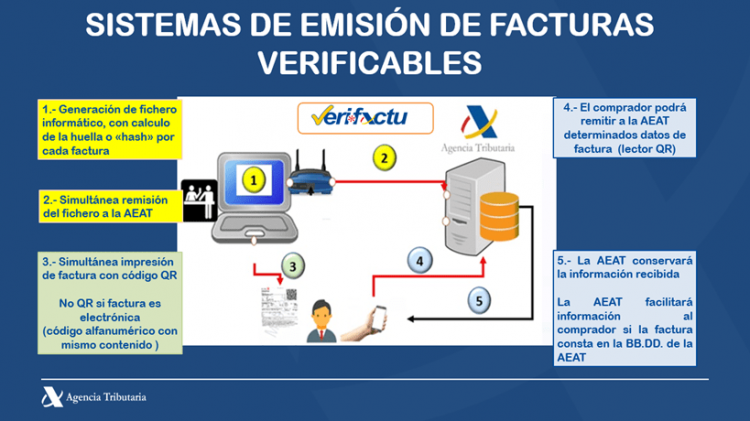

- Generar facturas inalterables, firmadas electrónicamente y con un registro de huella digital (hash).

- Enviar automáticamente ciertos datos relevantes a la Agencia Tributaria en el momento de la emisión (o casi en tiempo real).

- Garantizar que ninguna factura pueda modificarse o borrarse sin dejar rastro.

- Ser certificado o cumplir una serie de requisitos técnicos estrictos.

Esto conlleva que:

Los programas de facturación tradicionales tendrán que adaptarse a la nueva normativa.

¿Cómo funciona Veri*factu?

Se establecen los siguientes pasos:

- Registro de eventos y huella digital:

Cada vez que se genera una factura, el sistema debe:

– Crear un registro de alta integridad, imposible de borrar o alterar.

– Calcular un hash criptográfico (huella digital), una especie de código único que identifica el documento.

– Enlazar cada factura con la siguiente mediante un mecanismo de cadena. Garantiza que cualquier manipulación dejaría un rastro evidente. - Firma electrónica:

Toda factura debe incluir una firma electrónica cualificada o avanzada que certifique su autenticidad. No basta con un simple archivo PDF; el sistema debe garantizar que la factura proviene de un emisor legítimo y que no ha sido alterada. - Envío automático a la Agencia Tributaria:

Aunque no se envía la factura completa, sí se transmiten datos esenciales, como, por ejemplo: número, importe, identificación del cliente, fecha, etc. Este envío puede hacerse:

– En tiempo real

– O de forma casi inmediata, según permita el sistema.

El objetivo es que la Agencia Tributaria pueda reconstruir el flujo de facturación sin depender de declaraciones periódicas susceptibles de errores o manipulaciones. - Almacenamiento seguro y accesible:

El sistema debe conservar durante cuatro años tanto las facturas como los registros asociados. Esto facilita auditorías, inspecciones y la consulta interna por parte de las empresas.

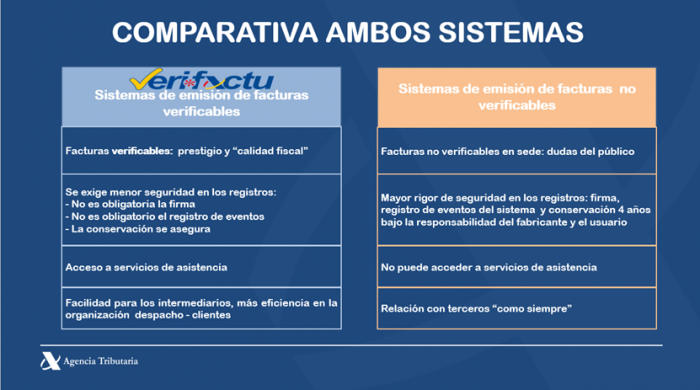

Además del sistema Veri*factu, la normativa también contempla los SIF (sistemas informáticos de facturación) no verificables. Este sistema, que NO envía los registros de facturación de forma automática a la Agencia Tributaria, deberá cumplir estrictamente todos los requisitos técnicos y funcionales comentados anteriormente teniendo que estar disponible y preparado para suministrar la totalidad de los datos de forma inmediata, en caso de requerimiento de la Administración.

La Agencia Tributaria ha puesto a disposición de los contribuyentes una aplicación gratuita Veri*factu, recomendada únicamente para autónomos con volumen bajo de facturas.

¿Quiénes están obligados a cumplir con las nuevas exigencias de los sistemas informáticos de facturación?

Están obligados a cumplir con las nuevas exigencias en materia de sistemas informáticos de facturación:

- Las empresas que tributen por Impuesto sobre sociedades.

- Los autónomos y comunidades de bienes (C.B) que tributen por I.R.P.F

No estarán obligados a implantar los nuevos SIF aquellos talleres que ya cumplan con la llevanza de sus libros registro de facturas a través del sistema de Suministro Inmediato de Información (SII).

¿Cuándo será exigible la adaptación a los nuevos sistemas informáticos de facturación (SIF)?

- Las empresas que tributen por el Impuesto de Sociedades deberán tener implantados los nuevos sistemas informáticos de facturación antes del 1 de enero de 2027.

- Los autónomos y comunidades de bienes (C.B) los deberán tener adaptados antes del 1 de julio de 2027.

¿Qué sanciones puede tener el incumplimiento de no adaptarse a la nueva normativa en materia de facturación?

La utilización, tenencia o adquisición de un SIF que no cumpla con los requisitos indicados es una infracción tributaria grave. Las multas pueden alcanzar los 50.000 euros por cada ejercicio de incumplimiento.

Desde el Departament Econòmic Fiscal del Gremi quedamos a su disposición para resolver las dudas que puedan tener sobre el tema.