¿Qué hacer con el IVA de las facturas impagadas?

Según el artículo 15.1 del 1457/1986, de 10 de enero, por el que se regulan la actividad industrial y la prestación de servicios en los talleres de reparación de vehículos automóviles de sus equipos y componentes. “Todos los talleres están obligados a entregar al cliente factura escrita, firmada y sellada, debidamente desglosada y en la que se especifiquen cualquier tipo de cargos devengados, las operaciones realizadas, piezas o elementos utilizados y horas de trabajo empleadas, señalando para cada concepto su importe, de acuerdo con lo que se indica en los artículos 12 y 14 del presente Real Decreto.”

RECUPERACIÓN DEL IVA REPERCUTIDO A LOS CLIENTES MOROSOS

La morosidad conlleva un gran perjuicio, debemos adoptar las medidas y recursos a nuestro alcance para garantizar el cobro de la totalidad de nuestras facturas y, en caso de que ello no sea posible, deben conocer los mecanismos de que disponen para minorar, en la manera de lo posible, los efectos de los impagos.

La recuperación del IVA de los clientes morosos es uno de esos mecanismos, por lo que a continuación le explicamos de forma simple los pasos que habremos de ir dando en este tipo de procedimiento para recuperar las cuotas de IVA que han sido adelantadas a la Administración pública en nuestras liquidaciones trimestrales y que posteriormente, no hemos podido cobrar a nuestros clientes o deudores.

¿Cómo se puede recuperar el IVA de las facturas impagadas de nuestros clientes?

Versión actualizada tras modificación de la Ley 31/2022, de Presupuestos Generales del Estado.

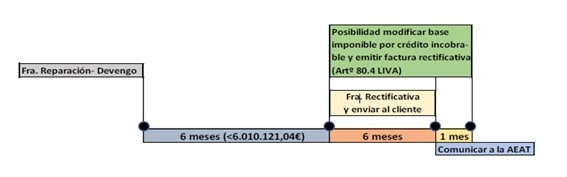

Se puede solicitar la modificación de la base imponible y optar a la devolución del IVA repercutido ingresado en la AEAT (por parte del Taller) cuando se reúnan las siguientes condiciones:

- Que haya transcurrido un año desde el devengo del IVA (en el momento que se emita la factura) o seis meses en el caso de que el Taller no haya facturado más de 6.010.121,04 euros en el año natural inmediato anterior.

- Que la factura haya quedado reflejada en el libro registro de facturas expedidas en tiempo y forma.

- Que el destinatario de la factura actúe como empresario o, en caso, que se trate de un consumidor final, que la base imponible (IVA excluido) sea superior a 50 euros.

- Que se requiera su cobro mediante reclamación judicial al deudor; por medio de requerimiento notarial al mismo o por cualquier otro medio que acredite fehacientemente la reclamación del cobro a este deudor, incluso cuando se trate de créditos afianzados por Entes Públicos. En las operaciones que tengan por destinatarios a Entes Públicos, la reclamación judicial o el requerimiento notarial se sustituirán por una certificación expedida por el órgano competente.

- Que la insolvencia del deudor sea declarada por un órgano jurisdiccional de otro Estado miembro.

¿Cuál es el plazo para solicitar la modificación de la base imponible?

Se tiene que efectuar en el plazo de los seis (6) meses siguientes a la finalización del plazo de 1 año (o, en caso de PYMES el plazo es de 6 meses). Concluido el plazo de los seis meses al mes siguiente se tiene que comunicar a la Agencia Tributaria.

¿Qué requisitos deben reunirse para modificar la base imponible? (Artículo 24.2.a RIVA*)

- Las facturas deben estar registradas en el Libro Registro de Facturas Expedidas en tiempo y forma.

- Expedir en serie especifica la Factura Rectificativa.

- Comunicar vía electrónica, a través del Modelo 952, la modificación de la base imponible a la AEAT y al cliente/destinatario.

Si el deudor paga la deuda ¿cómo se debe proceder ante la AEAT?

En el caso que:

- El Deudor sea empresario ………………. El taller acreedor NO deberá hacer nuevamente la factura rectificativa. Hacienda lo reclamará al deudor, pues éste incluiría en su declaración (presentada en su día) el IVA que NO había pagado como un menor IVA Soportado.

- El Deudor sea un particular …………… En este caso, SI que el taller acreedor deberá hacer nuevamente una factura rectificativa e ingresar el IVA cobrado mediante la oportuna declaración.

¿Cuándo no se puede proceder a la modificación de la base imponible? (Artículo 80.5 LIVA*)

- Créditos que disfruten de garantía real, en la parte garantizada.

- Créditos afianzados por entidades de crédito o sociedades de garantía recíproca o cubiertos por un contrato de seguro de crédito o de caución, en la parte afianzada o asegurada.

- Créditos entre personas o entidades vinculadas.

- Créditos adeudados o afianzados por Entes públicos.

- Cuando el destinatario de las operaciones no esté establecido en el territorio de aplicación del impuesto (TAI), ni en Canarias, Ceuta o Melilla.

- Cuando exista un auto de declaración de concurso para los créditos correspondientes a cuotas repercutidas por operaciones cuyo devengo se produzca con anterioridad a dicho auto (créditos concursales), tampoco procederá la modificación de la base imponible con posterioridad a dicho auto. En este caso, la base imponible únicamente podrá reducirse conforme a lo dispuesto en el artículo 80. Tres LIVA

*LIVA (Ley 37/1992, de 28 diciembre del Impuesto sobre el Valor Añadido).

*RIVA (Reglamento del Impuesto sobre el Valor Añadido Real Decreto 1624/1992, de 29 de diciembre).